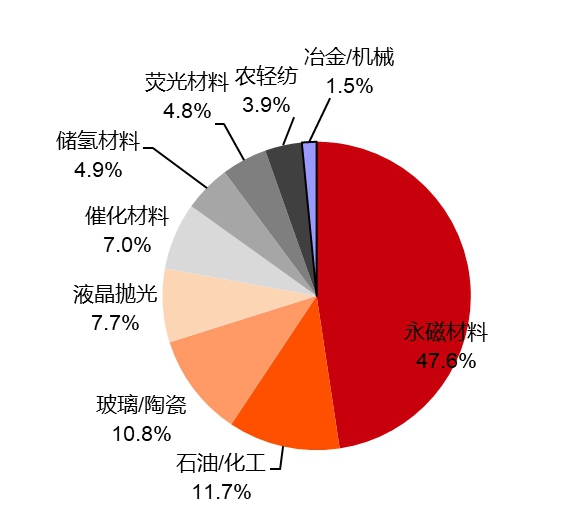

稀土被称为“工业催化剂”,应用于石油、化工、冶金、纺织、陶瓷玻璃、永磁材料等领域。其最大的应用为稀土永磁。

在由寻材问料®主办的“2019年第二届磁性材料应用及发展高峰论坛暨江阳磁材万吨稀土永磁铁氧体生产线投产典礼”上,华泰证券有色金属行业首席分析师李斌表示,基于2012年数据推测,2016年稀土永磁的预期占比超过50%;预计2016-2020稀土永磁需求增速保持10%以上,主要动力来自于新能源汽车、机器人等新增需求增速高,传统行业增速稳定。

资料来源:wind,华泰证券研究所

李斌认为,EV新能源汽车是未来稀土需求的重要增量。

一是全国稀土永磁产能充裕,专利壁垒仍然有效。2019年全国稀土永磁毛坯产能预计30万吨,对应磁材的终端产品预期约为19-21万吨产能(转化率60-70%);2018年产量约为16万吨毛坯。诸如新能源汽车等高附加值产品竞争主要发生在具有专利的龙头企业之间。

来源:李斌演讲PPT

来源:李斌演讲PPT

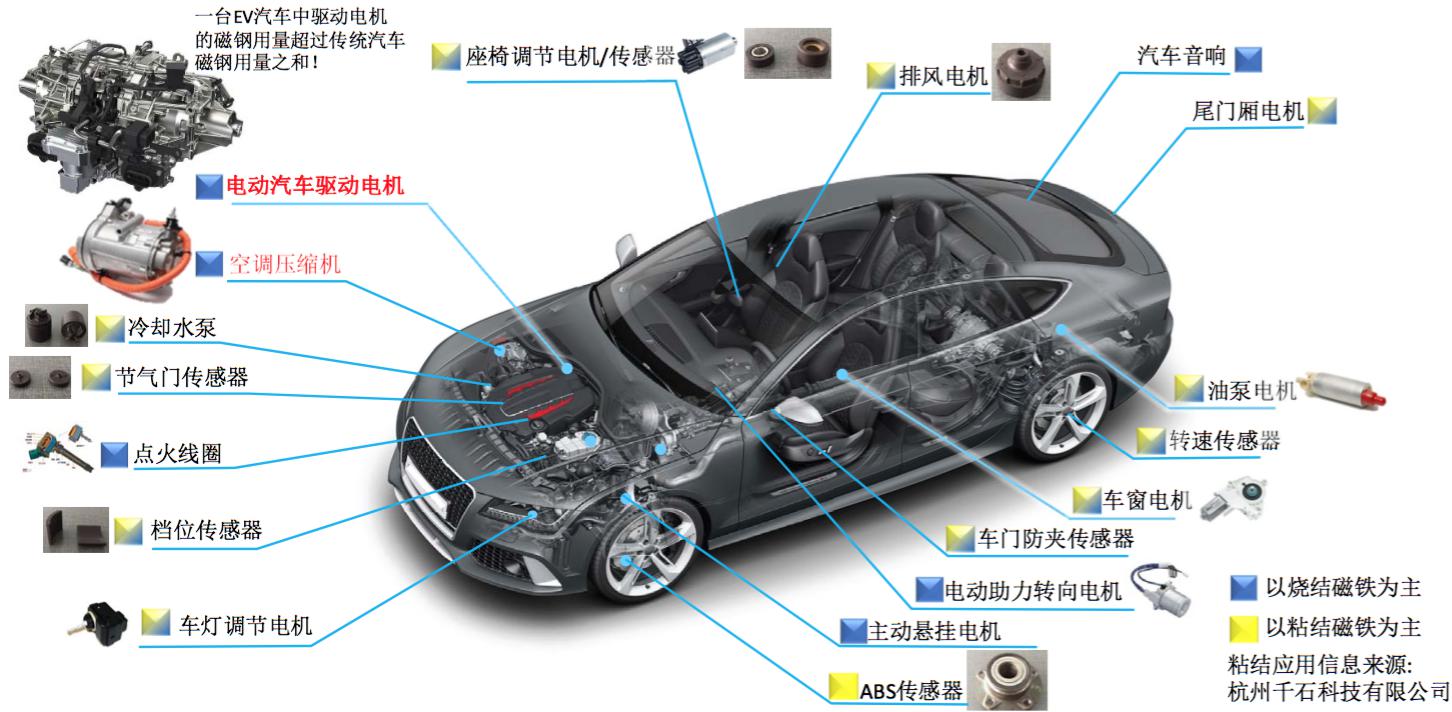

二是EV、汽车电子和智能化,形成未来重要需求。根据京磁统计,新能源汽车常用常用磁钢牌号: UH~EH,其中TRE: 29~32%,HRE: 3~8%不等。烧结钕铁硼: 1.5~5kg/辆车(HEV/EV用量有所不同) ,EV对应毛坯需求量约为7.7kg。

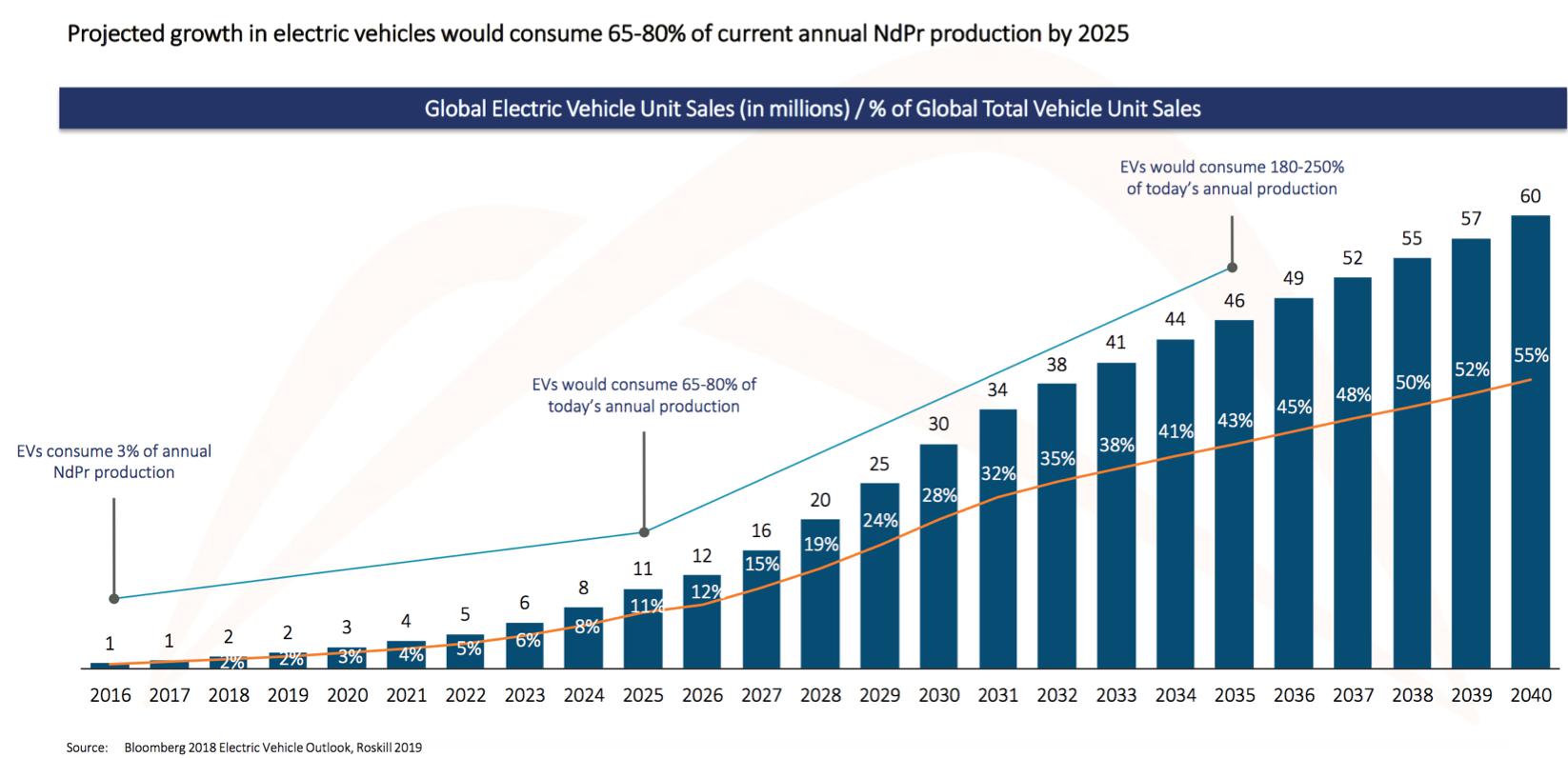

新能源汽车销售预测 来源:Bloomberg

新能源汽车销售预测 来源:Bloomberg

李斌认为,当全球EV车辆达到约1800万辆时,假设毛坯产能在当前过剩的格局下维持稳定,稀土永磁的绝对产能数量可能将开始呈现供不应求的格局,而这个时间节点预期在2027-2028年。

三是EV增至700万辆时可能中重稀土将出现实质供不应求。李斌假设,中国钕铁硼1/4属于高端产品,其中氧化镝1.5-3%,则预期能够形成900-1600t氧化镝需求,如果考虑2018年2000-2100吨供给,则EV达到约700万辆时全球可能氧化镝将出现实质供不应求,时间节点可能是2023-24年。

相关阅读:

0

0