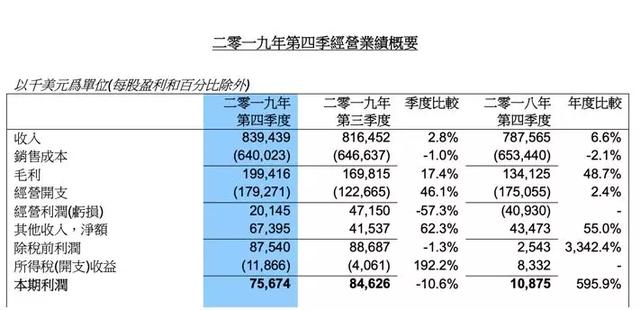

中芯国际公告称,2019年第四季度营收8.394亿美元,同比增长6.6%;第四季度净利润8874万美元,同比增长234.6%。

中芯国际表示,2019年最终顺利完成全年目标。其中,中国区营收四季度占比65%,环比增长11%,同比增长21%。第一代FinFET 14nm也顺利量产,贡献当季度1%营收。

中芯国际表示,将持续拓展成熟工艺,保持各细分领域前列,尤其是摄像头芯片、电源管理芯片等需求依然强劲。IT之家发现报告中,中芯国际期待第一代FinFET稳健上量,第二代FinFET持续客户导入。

财务摘要

二零一九年第四季的销售额为捌亿叁仟玖佰肆拾万美元,较二零一九年第三季的捌亿壹仟陆佰伍拾万美元增加2.8%,相比二零一八年第四季为柒亿捌仟柒佰陆拾万美元。不含二零一九年第三季及二零一八年第四季阿韦扎诺200mm晶圆厂销售额,二零一九年第四季的销售额较二零一九年第三季的捌亿零贰佰捌拾万美元增加4.6%,较二零一八年第四季的柒亿叁仟柒佰陆拾万美元增加13.8%。

二零一九年第四季毛利为壹亿玖仟玖佰肆拾万美元,较二零一九年第三季的壹亿陆仟玖佰捌拾万美元增加17.4%,较二零一八年第四季为壹亿叁仟肆佰壹拾万美元增加48.7%。

二零一九年第四季毛利率为23.8%,相比二零一九年第三季为20.8%,二零一八年第四季为17.0%。

二零二零年第一季指引

以下声明为前瞻性陈述,此陈述基于目前的期望并涵盖风险和不确定性,部分已于之后的前瞻性陈述中阐明。本公司预期:

季度收入环比增加0%至2%。

毛利率介于21%至23%的范围内。

非国际财务报告准则的经营开支为扣除雇员花红计提数、政府项目资金、有形及无形资产的减值亏损、出售机器及设备损益以及出售生活园区资产收益影响后,将介于2亿9仟4佰万美元至3亿美元之间。

非控制权益将介于净利润1仟7佰万美元至净利润1仟9佰万美元之间。

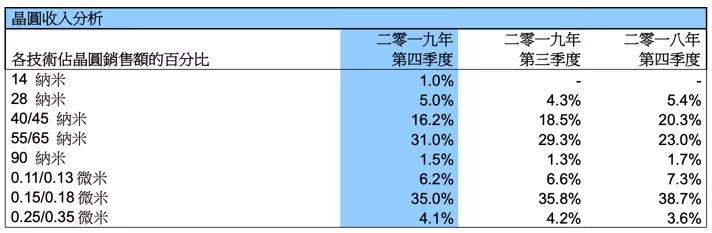

财报显示,中芯国际第4季度产能接近满载,高达98.8%,中国区收入占比超过了65.1%。值得一提的是,中芯国际的14nm FinFET工艺首次贡献营收,按1%的营收占比来看,该工艺在第4季度为中芯国际带来了768.9万美元的收入。

第4季度按应用划分的收入占比分别为:通信44.4%、消费电子38.1%、计算机5.5%、汽车/工业3.1%、其他8.9%。其中消费电子方面相比于上一季度34.9%的占比有较为明显的提升,汽车/工业方面则又下降了1.7%。

按照服务类型来看,晶圆代工方面还是占据着91.6%的极高比例,但光罩制造、晶圆测试及其他方面占比从今年第3季度的7.5%增加到了8.4%。

纵观各地区的营收贡献占比,来自中国的营收依然过半,达到了65.1%;欧亚地区占比为12.7%,美国的占比从第3季度的24.7%继续下滑到了22.2%。

按不同工艺划分来看,14nm工艺首次贡献营收,占比为1%,约为768.9万美元。其他工艺的收入占比分别为150/180nm (35.0%)、55/65nm (31.0%)、40/45nm (16.2%)、110/130nm (6.2%)、250/350nm (4.1%)、28nm (5.0%)、90nm (1.5%)。可以看到,28nm工艺的营收占比继续增长,上一季度为占4.3%。

关于中芯国际第3季度各大晶圆厂的产能情况,上海8英寸厂产能有所上升,12英寸厂产能缩减幅度较大。中芯南方12英寸厂开始投产,中芯国际总月产能从443,850片上升到了448,500片。

值得一提的是,中芯国际整体产能利用率从今年第3季度的97%进一步上升到了98.8%。

本文封面图来源于图虫创意

0

0