前言

从2016年开始,LED行业就出在高速发展的阶段,到2018年,又出现了新的格局。纵观整个LED产业链,我们可以看到,LED 芯片领域是LED 产业链的高毛利环节。

国内主要LED芯片企业相继扩产,国内LED芯片将会出现产能过剩的问题,芯片价格将会转而下行,国外LED芯片大厂扩产趋于谨慎,供给增长有限,中国LED芯片厂澳洋顺昌、华灿光电、三安光电等借助地方政府的支持政策,依靠资金、规模等方面的优势积极扩产,全球LED芯片产能逐渐向中国大陆转移。

2018年LED芯片市场规模

2016年受LED芯片巨头晶元光电关停25%蓝光芯片产能,LED芯片供需关系发生变化,LED芯片行业在2016年下半年开始回暖,2017年随着小间距LED市场的爆发以及LED芯片下游封装行业的扩产,导致LED芯片供应仍有一定缺口,中国LED芯片企业的稼动率接近100%,中国LED芯片产值规模保持快速增长。

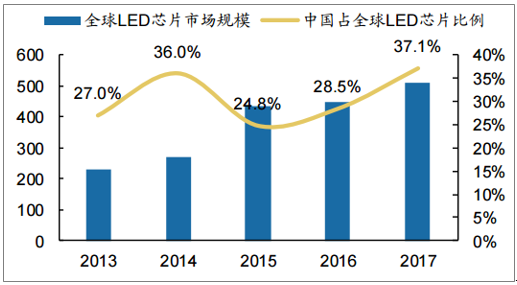

数据显示,2017年中国LED芯片(不包括台湾,下同)行业产值规模达到188亿元,较2016年增长29.7%,占全球LED芯片产值比例达到40%;中国MOCVD保有量超过1600台,全年净增加246台,LED芯片产能占全球的比例超过54%。

预计,2018年中国MOCVD机台将继续增加288台,达到2200台,随着国内主要LED芯片企业相继扩产,国内LED芯片将会出现产能过剩的问题,芯片价格将会转而下行,国内LED芯片产值规模增速将有所放缓,预计2018年中国LED芯片产值将达225亿元,同比增长19.7%,市场前三企业的产能占比将达47.8%。

中国在全球LED芯片市场中占比逐步提升

LED芯片价格逐渐降低

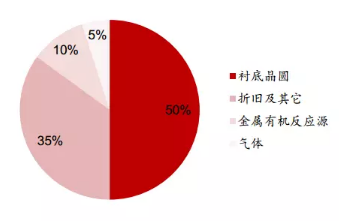

经过多年的发展,LED 芯片的价格已通过光效的提升得以降低。芯片生产的成本主要有可变成本和固定成本两部分,可变成本包括衬底、金属有机反应源和气体等约占 65%,固定成本包括折旧及其它约占 35%。

厂商技术的提升带来 LED 光效的提高,单位面积外延片上可切割的芯片数量增加,芯片成本下降,芯片价格亦逐年下降。

0

0