三安的一季报出炉至今过去20天,然而这份意外爆冷的季报还是令人深思,到底这背后发生了什么?三安是不是在策略上做错了什么?还是说有着更深层的经营动机?

尽管对这同一份数据,背后的原因有着各种不同的解读,有下游需求减缓的可能,有季节性库存调整及收入确认的影响,有上下游价格博弈的因素,也有上市公司市值管理的动机。各种解释都有其合理性,然而也都难免依赖于解读者的角度和立场。

LEDinside尝试回到经济分析的角度,假定我们分析的企业都是追求利润最大化的有限理性的经济人,在这个基础上来分析三安的一季度报表及其背后的经营动机。

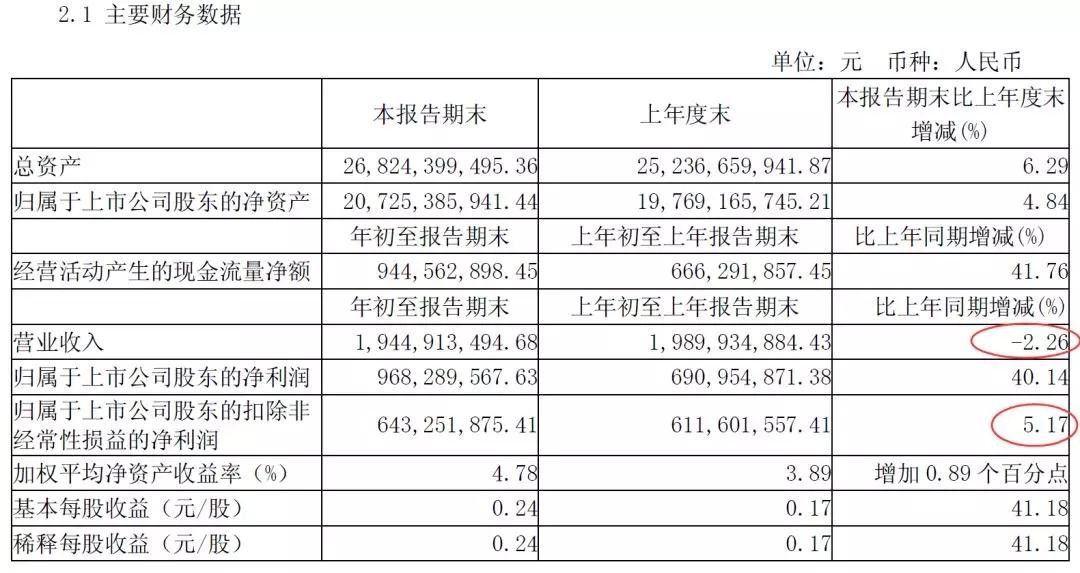

三安的一季报最为人诟病的大概就是营业收入【注1】竟然出现了下滑。即使是芯片价格在2017年Q4出现了10%左右的调整,但是三安的产能同比的增幅可是高达76%,(300/170-1)。因此营收增加59%也是相当合理的(300*0.9/170-1),负增长无论如何也是很难接受的结果。

▲ 资料来源:公司财报

第二个问题就是尽管净利润的增幅仍然保持在40%的高水平,但是扣非净利润仅为5%。乍一看,自然的理解就是三安营业收入和利润的双高速增长似乎已经终结。但是如果简单这样理解的话,又如何解释三安的毛利率在2018年Q1创出新高,达到51%?

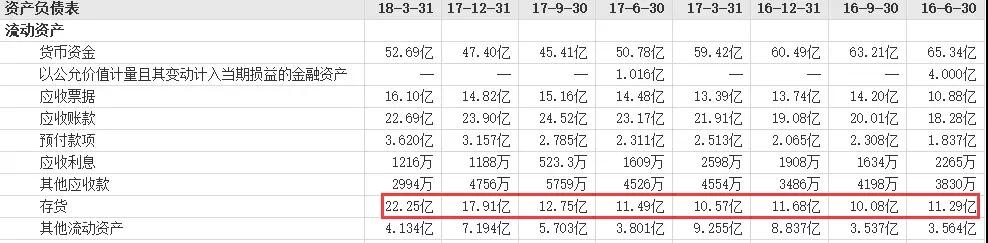

第三个问题是库存水平的迅速拉高,三安长期的库存水平一直相当稳定,保持在10到12亿的水平。但是过去2个季度三安的库存水平激增9个多亿,Q4增加了5.1亿的基础上,Q1单季度又增加了4.3亿的库存。

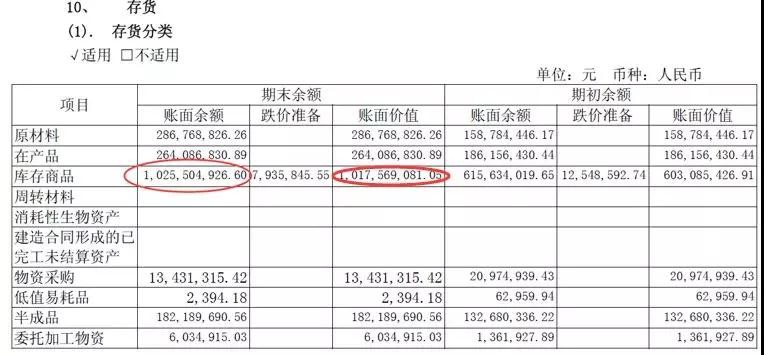

而根据年报披露的库存结构,三安的存货中库存商品达到10.17亿,1Q新增的库存中,如果按照等比增加来测算的话,成品库存达到12.7亿(22.25*10.17/17.91)。这意味着三安的成品库存是月销售额(约7亿)的1.8倍,也就是1.8个月的库存水位。

▲ 资料来源:公司财报

第一层思考:三安战略上的错误,为了保毛利率,丢失了市场

上述的三个问题揭示了三安在Q1的经营中出现的问题。那就是刻意的控制了价格水平,虽然保了毛利率,但是牺牲了市场份额,也抑制了净利润增长能力,同时还导致库存水平的激增,降低了经营效率。

经管理论中对最优产出决策的定义是边际成本等于边际利润(MR=MC),此时是总收入减去总成本(TR-TC)达到最大化。而实际决策中经理人常常犯的决策错误是追求单位价格减去平均成本(P-ATC)的最大化,也就是利润率的最大化。

现实中是不是实现了最大化利润很难衡量,潜在的最大利润受到太多变量影响,很难估算。利润率的最大化却是随时可比的,经理人错误的把利润率最大化当成目标,可能导致的结果就是销量低于实际可能达到的水平。

在本文讨论的案例中,设定利润最大化的目标函数,三安有三个决策中间变量。

第一是价格水平,价格水平直接就设定毛利率水平;

第二个就是产能利用率水平,LED芯片行业像三安这样的大厂,很多都是以产定销的策略,设置什么水平的稼动率【注2】是可选的第二个决策变量;

第三个变量就是库存水平,库存这个变量是被稼动率和价格共同影响的一个变量,如果价格居高,导致销量不好(假设LED芯片是正常品,有一定的价格需求弹性),稼动率又必须维持在高位,则会导致产销率不佳,带来的结果就是库存水位的升高。

三安的库存水位持续升高反映的就是在保持稼动率水平的情况下,同时在市场的一端又维持价格的坚挺。芯片市场供给集中度的持续提升,使得三安这样的领导厂商取得很大的定价权力,以至于封装厂明知苦三安久矣,但是也只能继续向三安采购。所以三安仍然可以选择在库存压力之下扛住价格。

对封装厂来说,唯一能表示的抗议就是当市场供给紧张缓解之后减少向三安的采购份额,转单到华灿、乾照这样的替代型厂商,倒逼三安降价。这也是Q1三安收入下滑的一种解释,即三安的封装客户和三安之间的博弈。

综上所述,这或许是一种合理的解释,亦即三安为了保住毛利率,选择了宁愿库存水位持续升高,也不肯降低价格换取销量的增长。以至于部分客户对此表示了抗议和反制,减少了向三安的采购份额。

进入Q2,三安也意识到了库存压力,在价格上采取了更灵活的策略,对部分产品因应客户的要求及时作出价格调整。

0

0